本日は私のブログを見に来て下さり、ありがとうございます。

そして、毎日子育てお疲れさまです。

在宅ワークで月10万円から30万円の収入を増やすために

WEBマーケを学んでいる子育てママです!

タイトルを見て、年間100万円もの大金をゼロストレスで節約できる訳がない。

ほとんどの方がそう感じますよね。

今回はあえて、収入を増やす方法!ではなく、

知識と行動だけで年間100万円の支出を抑えた方法。

を記しました。

すべて私の実体験です。

電気をこまめに消す。食費を減らす。という節約ではありません!

あなたの家計簿の中にもっともーっと抑えられる支出が隠れています!

この記事を読めば今日から実践できる内容になっていますので、

ぜひご覧ください!

収入アップの前に、支出ダウンが必須!

大抵の人は収入を増やすことを考えます。

大抵の人は収入を増やすことを考えます。

ですが、肝心な「支出を減らす力」に目を向けてない人が多いです。

収入が増えていくにつれ、比例するように時間もなくなっていきます。

ですので、今から収入をアップさせたい!と思っている人は

今のうちに支出を抑える基礎作りをしてほしいです!

余談ですが、私が支出を抑えるきっかけになった人がこの方です。

他にもお金のためになる話をわんさか発信してくれています。

お金の勉強したい人におすすめ!のブログも書いておりますので、

ぜひこちらもご覧ください。

では、私が見直しした支出3選をご覧ください!

①保険料の見直し

6年前結婚していて子どもが産まれてバタバタしていたときのこと。

子どもには金銭的に困る思いをしてほしくないと考え、

月30000円ほどの保険をかけていました。

しかし、みなさんその保険きちんと理解して契約していますか?

みなさんではなく、私ですよね(笑)

はい。月30000円ほど支払っていましたが、内訳をわかっていなかったんです!

月いくら支払うか、私が死亡したらいくら保険金が入ってくるかだけを理解していました。

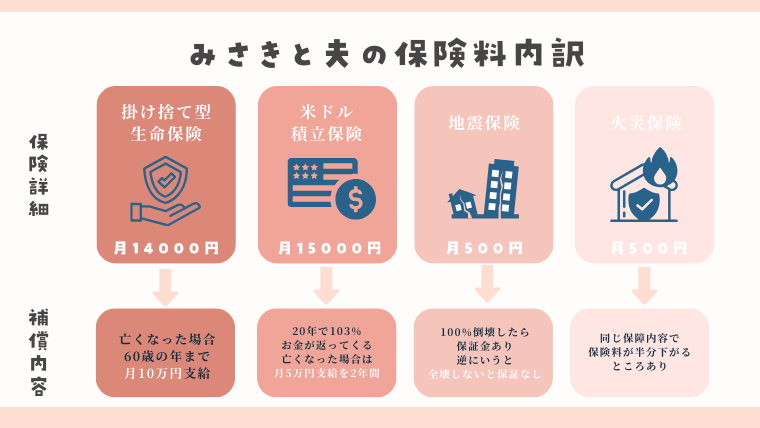

【みさきと夫の月30000円の内訳】

そして、この補償内容を調べてみると、

もしもの備えにしてはコスパが悪すぎます。

25歳のときに一人15000円を60歳まで普通に積み立てると

630万円になります。

積み立てる保険の方はまだ置いといても

掛け捨て保険は60歳まで生きていたら、お金をどぶに捨てていると同じです。

いやいや、備えは必要でしょ!どぶではないでしょ!と思っている方!

私たちは日本国民です。

雇用保険・健康保険などたくさんの税金を払っていることを忘れていませんか?

実は!日本は最低保障に優れている国です。

自分たちが死亡することばかり考えたくはないのですが、

もしものときのために向き合うために考えます!

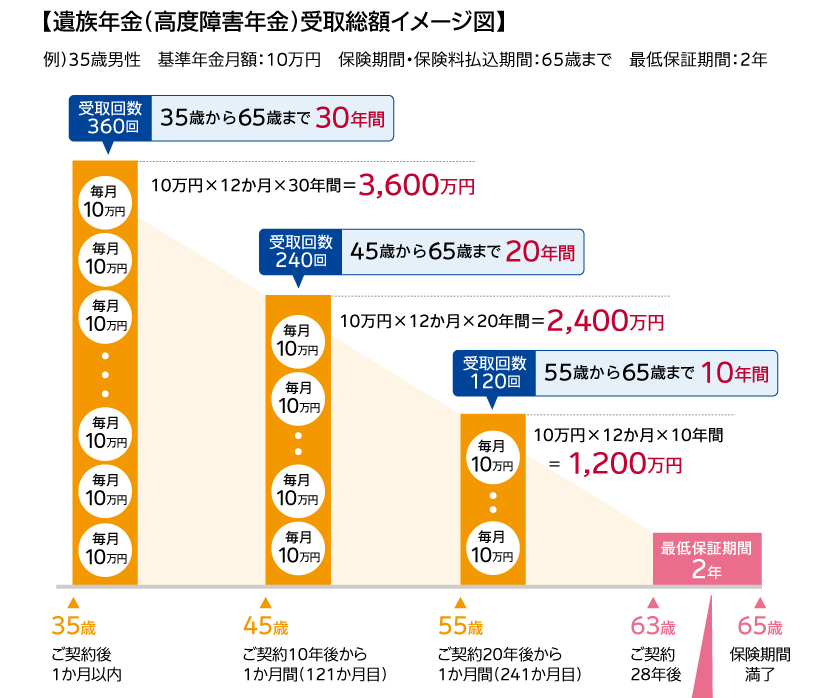

〈私が死亡した場合〉

夫に合計 約12.5〜13万円/月

〈夫が死亡した場合〉

妻に 合計 約21万円/月

最低ラインの補償が確保されていることがわかります。

なので、私たちがはいる民間保険は実はそれほど必要ありません。

なので、一つだけ入っています。

月3000円の掛け捨て保険

ひまわり生命の収入保障型保険です。

じぶんと家族のお守り(通販)| 収入保障保険 | 【公式】SOMPOひまわり生命保険

プランによって異なりまsが、何歳でも65歳まで亡くなった日から毎月10万円貰えます。

私たち家族の備えは一括で大金がほしいのではなく、毎月の生活費が賄えたらOK!

+10万円だと、以下になります。

収入保障保険加入の場合

〈私が死亡した場合〉

夫に合計 約12.5〜13万円/月+10万円= 約22.5〜23万円/月

〈夫が死亡した場合〉

妻に 合計 約21万円/月+10万円= 約31万円/月

そして、この補償は月額3000円ほどなので、

毎月払っていた月額費30000円が24000円も浮きます。

年間にすると28.8万円。

最後に注意点!

この浮いたお金を浪費するのはNG!

浪費するのであれば、そのまま保険料として払っておきましょう!

②スマホ代の見直し

私の家庭は小さい頃から大手会社携帯会社を使用していました。

私の家庭は小さい頃から大手会社携帯会社を使用していました。

月8-9000円。電話をたくさんしたら1万円を超えるような携帯料金でした。

あなたの携帯料金はおいくらですか?

5000円以上。それならアウトです!笑

すみません、アウトは言いすぎました・・・

これには条件がありますが、

家にWi-Fi環境があるならば、

そして外でそれほど動画を見ないのであれば、5000円以上は高いです。

私は現在ワイモバイルという携帯会社で契約をしています。

先月の内訳はこちら

合計3245円

Wi-Fi料金

月額4000円

乗り換えをしてみてわかったことは

格安スマホでも大手携帯会社でも変わらなかった。です。

※個人的な意見です。

本当に何も変わらなすぎて驚いたくらい変わりませんでした。

これで月々の料金が月8000円年間96000円から

月4000円年間48000円と

年間50%削減、48000円の支出を抑えることが実現しました。

食費を月4000円抑えるのであれば、携帯料金を見直した方が精神的に楽ですね!

乗り換えって結構大変で1日がかりだったりします。

ですが、年間支出のことを考えると私は面倒ぐさがらず素直に行動してみてよかったです!

③家賃の見直し

こちらは詳細は長くなるのでこちらの記事にて紹介しています。

「新築分譲マンションを購入したが5年で売却してしまった理由」

ざっと家賃の見直しで家賃10万円が4.5万円に減ったのです。

年間約120万円を家代として支払っていたものが

年間約54万円に!

年間66万円もの支出を抑えることができています。

年間66万円約月6万円の収入を得るのにどれだけ大変か。

それを見直しだけで実現できます。

支出を抑えることをなめてはいけないなと感じた瞬間でした。

2019年の支出と2025年の支出の差は100万円以上!

ざっと計算しただけで100万円以上も支出を抑えることができています。

まだ、この見直しをしていない方はぜひ今日から実践してみてください!

収入を上げることも大切ですが、

不必要な支出を抑えることも重要です!

そして、一番嬉しいことは1回支出整備するとこまめに節約をしなくてOK!

年間100万円を手にした私たち夫婦は旅行に行ったり、

つみたNISA投資で資産を作っています!

つみたてNISAについてはこちらをご覧ください。

おわりに

支出を抑えることを なめていた私。素直にすべて見直していまは後悔…

ではなく、感謝しかありません!

今日も子育て頑張っていきましょう!!